07/03/2022 - 12:51

O serviços de carro por assinatura são cada vez numerosos. Isso porque a relação das pessoas com o automóvel tem mudado. A posse dá lugar ao uso. Nas grandes cidades, cada vez mais deslocamentos são feitos por táxis e aplicativos de transporte, reduzindo a necessidade de ter um carro na garagem. Ou pelo menos o segundo carro – mantendo apenas um, que ainda é necessário para quando as outras opções não atendem, ou ainda que apenas para poder viajar no fim de semana. E, mesmo quando querem ter esse carro na garagem, muitos consumidores têm estabelecido outra relação com ele, que não envolve a compra.

Há pouco mais de três anos, MOTOR SHOW fez uma reportagem mostrando a tendência de alugar carros em vez de comprá-los. Essa nova opção foi adotada por parte dos consumidores que buscavam fugir não apenas dos custos fixos de se ter um automóvel – seguro, impostos, revisões obrigatórias, etc. –, mas também da burocracia e do trabalho que dá contratar esses serviços, manter as contas em dia e tudo mais… E, depois, ainda precisar vender o carro, o que acaba envolvendo mais trabalho e burocracia, além de negociações e depreciação, entre outros “inconvenientes”.

De olho nesse filão, montadoras e locadoras agora apostam forte na “assinatura” de veículos. Já são pelo menos 13 empresas oferecendo esse tipo de serviço no Brasil. Em teoria, em vez de gastar um dinheirão comprando um zero-quilômetro à vista, ou dando a entrada em um financiamento, você tem o mesmo carro sem nada disso – simplesmente precisa pagar uma mensalidade para usá-lo. Mas as coisas não são tão simples assim.

O que é carro por assinatura?

Na verdade, a assinatura nada mais é que um tipo especial de aluguel. As principais diferenças em relação ao aluguel tradicional aparecem no fato de o carro sempre ser zero-quilômetro, de haver um contrato com prazo pré-definido – variando de 12 a 48 meses –, e na definição de um valor fixo mensal que será pago pelo cliente, assim como uma franquia de quilometragem máxima.

Os carros disponíveis vão de populares como Mobi e Kwid a modelos de luxo, esportivos e picapes, além de (ainda poucos) híbridos e elétricos. Condições e opções de prazos variam bastante, assim como a cobertura territorial. Serviços como Mit Assinatura e Drive Select oferecem, ainda, opção de carros equipados com blindagem.

Carro por assinatura: as vantagens

A principal vantagem está na praticidade. Você assina o contrato e pega o carro na concessionária – ou até pode ter a opção de recebê-lo em casa, em planos como o Renault On Demand – e sai dirigindo. Não é preciso se preocupar com transferência, emplacamento, contratação de seguro, pagamento de IPVA, declaração de Imposto de Renda… Está tudo pronto para você rodar.

Revisões obrigatórias também estão incluídas, assim como socorro 24 horas – e serviços como o Flua! oferecem, como parte do pacote de seguro, serviços emergenciais para casa, como encanador e chaveiro. No fim, sua única despesa, fora a da própria assinatura, será com gasolina, um eventual pneu furado ou a franquia do seguro em caso de acidentes – ou, dependendo do serviço, pneus e outros itens de desgaste natural (nem todos incluem todas as despesas; leia mais na tabela adiante e confira tudo antes de fechar o contrato).

Por fim, quando for trocar de carro, você não precisa se preocupar em vender o seu usado – seja com uma forte desvalorização em lojas e concessionárias, seja anunciando em sites de venda e tendo que lidar com visitas, negociações e ainda mais burocracia. Um jeito prático de ter sempre um carro novinho na garagem.

No final do contrato, dependendo do serviço que foi contratado, você simplesmente devolve o carro e, se desejar, faz a assinatura de outro. Alguns dos serviços de assinatura ainda permitem que você compre o carro – e, podem até dar um desconto extra nele, em cima do valor que contar na tabela Fipe no momento.

Carro por assinatura: as desvantagens

Claro que toda essa praticidade tem seu custo. Mesmo considerando os atuais preços astronômicos dos carros zero-quilômetro no Brasil – situação agravada pela alta do dólar e pela falta de componentes na indústria automotiva, resultado da pandemia –, o custo das assinaturas é elevado, e é preciso fazer bem as contas para ver se vale a pena financeiramente. Afinal, no final do contrato, você não tem bem nenhum para vender, enquanto o carro que é comprado do “modo tradicional” pode ser revendido – e o seu valor, aplicado na compra de um novo modelo.

Além disso, você não pode rodar o quanto quiser, pois sempre é preciso respeitar a franquia que foi contratada – e os valores por quilômetro extra não costumam ser baixos (chegam a R$ 4,28 no plano Caoa Sempre, Hyundai Azera, 12 meses/1.000 quilômetros mensais). Sempre verifique se o plano permite usar o excedente de um mês nos seguintes – alguns destes serviços têm a vantagem de permitir que você use mais em um mês e menos no outro, contando o total do contrato, enquanto outros fazem o cálculo mensal ou trimestralmente.

Também é preciso ficar atento ao valor da franquia e condições do seguro, pois podem ser diferentes das normais: diversos destes serviços de assinatura cobram a taxa de franquia ou valores extras mesmo nos casos de furto, roubo ou perda total – diferentemente do que ocorre nos seguros tradicionais. Por fim, é preciso verificar também se a assinatura permite personalizar o carro com itens como películas solares, sistemas de som especiais ou rodas diferentes.

Quando o carro por assinatura vale a pena?

Não é uma pergunta simples de responder. Há valores que nem precisam entrar na conta, como o custo com combustível – que obviamente será exatamente o mesmo se você comprar ou assinar o carro. Outros são fáceis de comparar, como a diferença entre o valor total das mensalidades versus o de comprar o mesmo carro zero-quilômetro (consideramos os preços “nacionais”).

Já o valor do IPVA, embora tenha diferenças conforme o combustível e estado onde é licenciado, também é simples de saber (consideramos o licenciamento direto no Detran; com despachante sai mais caro). São esses valores, com base São Paulo (4% de IPVA), que usamos nas comparações simplificadas deste especial – sempre com 24 meses e 1.000 quilômetros por mês (ou o mais próximo disso, caso não disponível: a Ford, por exemplo, só tem planos de 12 meses). Todos os valores usados na reportagem são do início de janeiro, quando ela foi concluída.

Mas precisam entrar na conta, também, fatores que dependem muito do uso e do perfil de cada um, como valor do seguro e risco de ter que pagar quilômetros excedentes à franquia (o brasileiro roda em média 13.000 quilômetros por ano). Outro valor que já foi fácil de calcular, mas hoje está imprevisível é a desvalorização (ou depreciação) do carro, que só ocorre no caso da compra: normalmente, ficava em torno de 10% ao ano para carros zero-quilômetro, mas com o mercado afetado pela pandemia, alguns seminovos valorizaram mais de 25% nos últimos dois anos – o que acaba fazendo com que a compra valha ainda mais a pena.

De qualquer modo, seria preciso levar em consideração a inflação no período, que acaba “revertendo” a valorização e encarecendo os zero-quilômetro. Para efeito dos cálculos, consideramos como sendo de 20% em dois anos, assumindo que as coisas voltem relativamente ao “normal”.

Por fim, a favor do carro por assinatura há a questão do “custo do dinheiro” ou “custo de oportunidade”. Para quem compra um carro à vista, é preciso considerar quanto o dinheiro aplicado nele renderia no banco – um cálculo bem complexo, que depende do investimento feito com este dinheiro e dos imprevisíveis rumos da nossa economia e da inflação – e, importante, deve-se considerar que, deste valor, serão feitos resgates mensais para pagar as mensalidades (por isso, decidimos zerar este valor nos cálculos).

Já para quem pretende financiar um zero-quilômetro, a assinatura fica bem mais interessante, ainda mais em tempos de juros altos. Além de não ter que pagar entrada, fazendo a assinatura de um carro você não paga os juros de financiamento – mas é claro que há uma série de outros custos envolvidos na mensalidade, e o gasto da montadora ou locadora ao adquirir o carro para alugá-lo para você acaba embutido nela.

No fim das contas, trata-se de um serviço bastante prático e conveniente, acima de tudo – e especialmente interessante para quem gosta de ter um carro sempre novinho na garagem, trocando-o a cada dois anos (que é o “melhor jeito” de se perder dinheiro com carros). Mas, como vimos, embora não seja necessário um investimento inicial tão grande – e você até possa ficar com seu “cofre cheio” no princípio do período da assinatura –, no final dele o total do custo da assinatura acaba sendo maior – mais em alguns, como no da Toyota, menos em outros, como no da Volkswagen (ao menos nas cotações feitas em janeiro – e a marca alemã ainda tem oferta limitada e está sem modelos desde janeiro).

Na ponta do lápis, sendo pragmático, o melhor negócio ainda é comprar um carro, mesmo que zero-quilômetro, e ficar com ele por quatro ou cinco anos – mesmo considerando o aumento dos custos de manutenção, principalmente no final deste período.

Na maior parte dos casos, na verdade quem sai ganhando são as montadoras e as locadoras – que conseguem ficar com uma bela porcentagem do valor destes carros no plano de assinatura e depois têm modelos pouco rodado e com revisões e manutenções feitas todas em concessionárias, o que ajuda a mantê-los em ótimo estado, para vender como seminovos na rede. Não por acaso, todas estão investindo em peso neste novo modo de relacionamento com os automóveis. Para o consumidor, acaba sendo mesmo uma questão de quanto cada um acha que vale a pena pagar a mais pela praticidade de não se preocupar com certas questões “chatas” de se ter um carro.

Análise: uma nova relação?

Transformadas em “empresas de mobilidade” – o nome da moda – os fabricantes de automóveis apostam em peso nestes serviços de carro por assinatura (e também nos de compartilhamento). Mas como essa nova relação com o carro, em que se paga pelo uso, e não pela posse, afeta a relação entre os consumidores e as marcas? Ainda estamos em um território novo, e certamente é muito cedo para tirar conclusões definitivas.

Por um lado, a assinatura pode diminuir a fidelidade do consumidor. Quando se tem um carro de uma marca, na hora da troca costuma-se – embora não seja a regra – conseguir um melhor negócio “entregando” o usado na concessionária de origem dele, o que favorece que o consumidor se mantenha fiel à marca.

Com a assinatura, não se tem essa relação de “vão pagar mais no meu usado”, então, a princípio, fica mais que o cliente troque sua assinatura pela de outra marca, se lhe atrair. Até para combater isso, algumas marcas oferecem desconto na renovação da assinatura com um novo carro.

Mas é óbvio que a fidelidade não se resume a isso, e, como mostram algumas pesquisas, a manutenção de um cliente em uma marca se deve mais à satisfação dele com o carro e com os serviços pós-venda proporcionados por ela.

O que nos leva ao outro lado da moeda: como a relação da assinatura exige um comprometimento menor, sem preocupação do cliente na revenda ou com a durabilidade do carro após garantia e etc., o serviço de carro por assinatura acaba sendo uma boa oportunidade para algumas marcas “fisgarem” novos clientes – se ele gostar do carro que “arriscou” assinar, pode acabar virando freguês da marca, assinando outro carro – ou até comprando um.

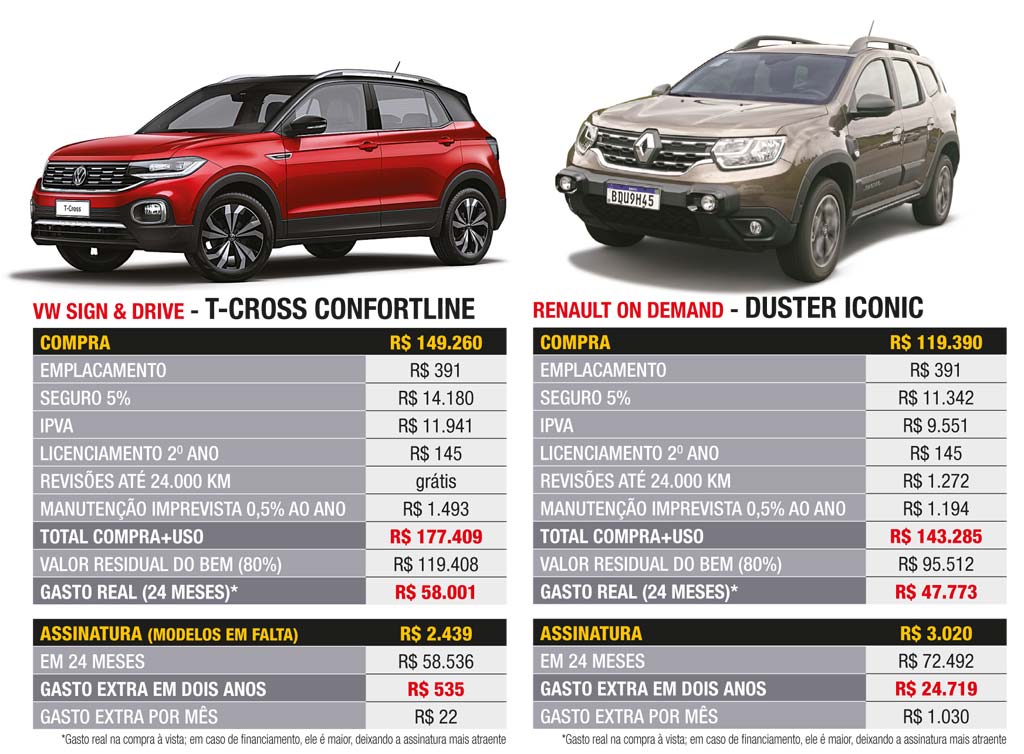

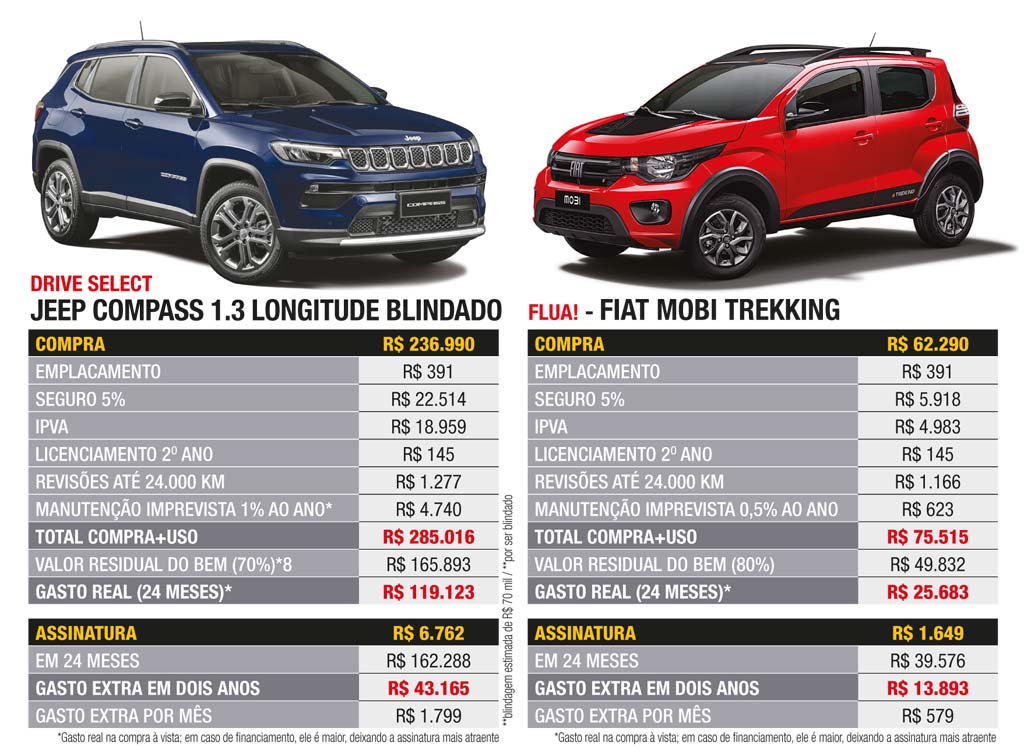

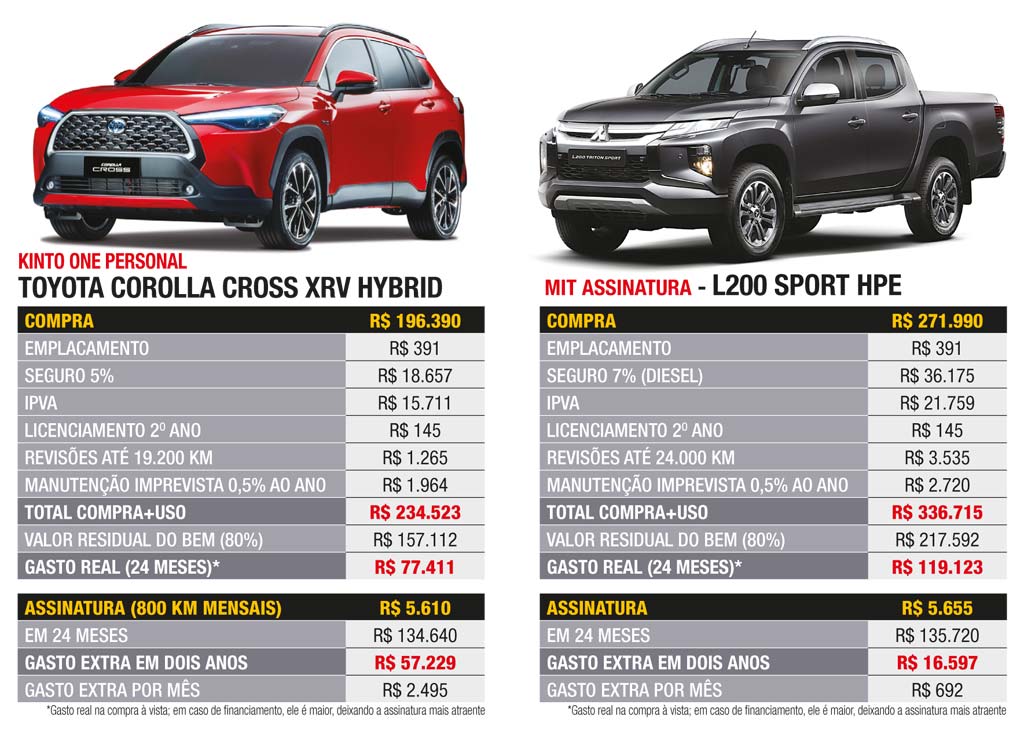

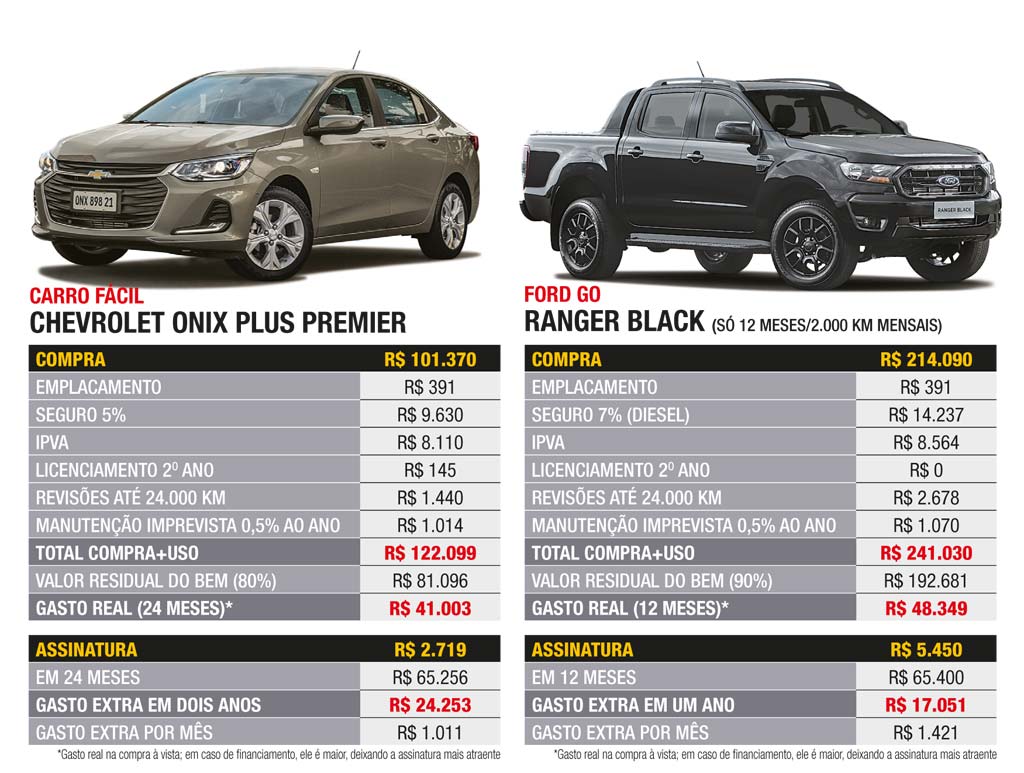

RESUMO DOS SERVIÇOS: