06/04/2024 - 14:50

Os contribuintes têm até o dia 31 de maio para declarar o Imposto de Renda Pessoa Física 2024.

A declaração é obrigatória para os cidadãos que apresentaram rendimentos superiores a R$ 30.639,90 no ano passado.

Pensando nos proprietários de veículos, veja abaixo o passo a passo de como declarar. Para isso, foi utilizado o material de Perguntas e Respostas IRPF e a consulta de Victor Gadelha, especialista em direito tributário e fundador da IR Bot, e do contador André Colchibachi.

Todo veículo deve ser declarado?

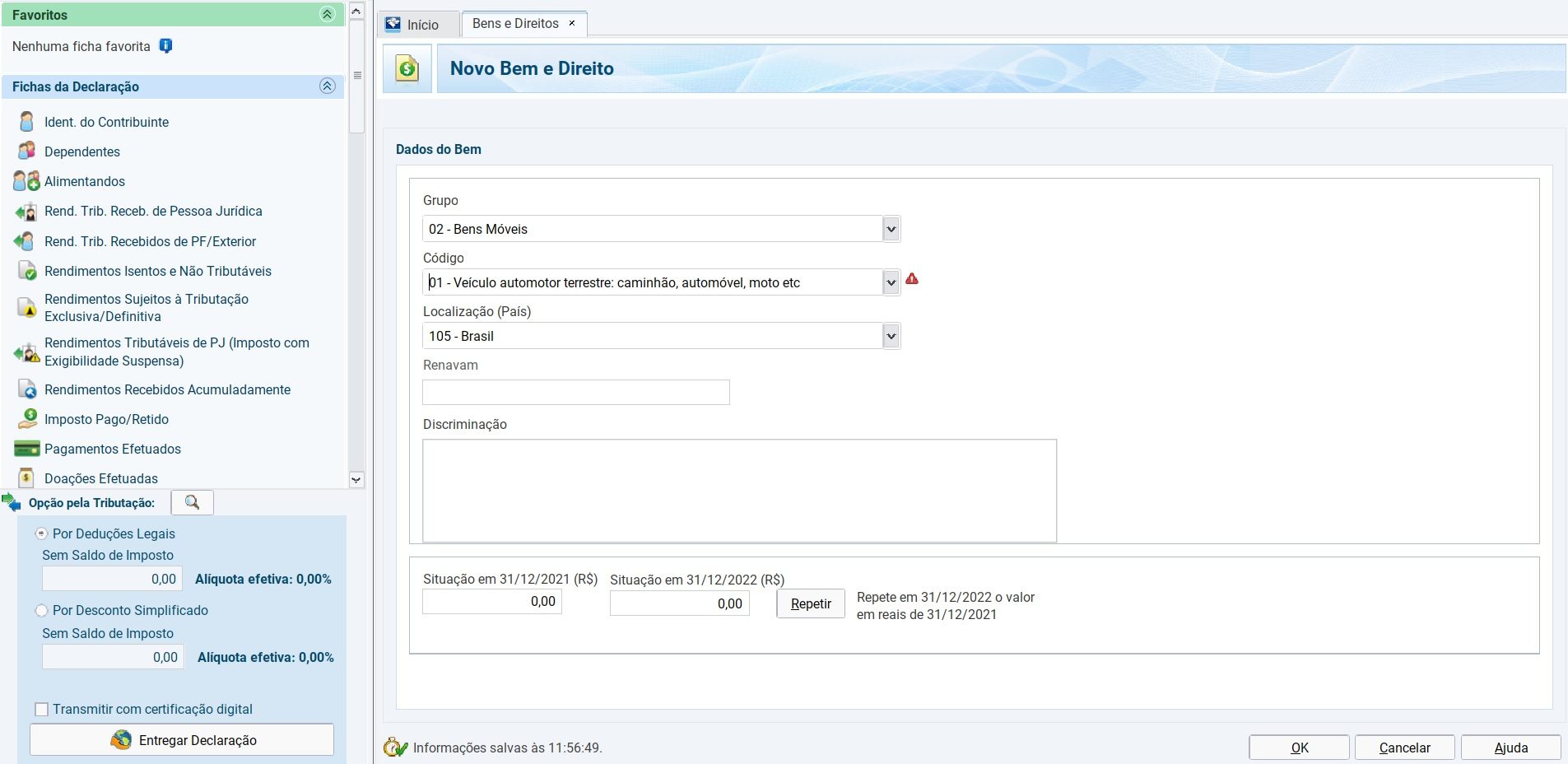

Todos os veículos automotores, seja carro, moto ou caminhão, por exemplo, devem ser informados na declaração anual, independentemente do seu custo de aquisição. Para isso, o contribuinte deverá clicar em “Bens e Direitos”, Grupo 02, Código 01;

No campo “Discriminação”, devem ser informados a marca, o modelo, o ano de fabricação, a placa, a data de aquisição, o Renavam e a forma de aquisição (à vista, a prazo ou financiado).

Caso o cidadão não pague financiamento e não trocou de carro ou moto no ano passado, basta repetir as informações inseridas no IRPF 2023. O valor permanece ano a ano até vender, sem correção.

Ao importar a declaração anterior, os dados do veículo aparecerão dentro da seção “Bens e Direitos”. Basta clicar em “editar” e repetir as informações.

Adquiriu um veículo à vista em 2023

Para o contribuinte que comprou um veículo em 2023, ele deve ir até a seção “Bens e Direitos” do sistema do IRPF.

Clicar em “Novo” dentro dessa seção e, na sequência, selecionar o grupo “02 – Bens Móveis”.

Em “Código”, selecionar a opção “01 – veículo automotor terrestre: caminhão, automóvel, moto, etc”.

Após preencher o campo localização com o código “105 – Brasil”, deve colocar o número do Renavam.

Em “Discriminação”, preencher com a marca, modelo, ano de fabricação e a placa. Também deve contar quem vendeu o bem e o seu CPF ou CNPJ.

No campo “Situação em 31/12/2022” deve ser colocado zero e, em “Situação em 31/12/2023”, inserir o valor pago pelo veículo.

Vendeu um veículo em 2023

Para quem vendeu um veículo em 2023 e não obteve ganho de capital (o que é mais comum), o contribuinte deve declará-lo normalmente, com a única diferença de que o campo “Situação em 31/12/2023” ficará zerado.

Passo a passo:

Para isso, o contribuinte deverá ir em “Discriminação”, colocar o nome da pessoa ou loja que comprou o bem, assim como o CPF ou CNPJ, a data da venda e o valor.

No campo “Situação em 31/12/2022” deve ser preenchido com o mesmo valor exibido na declaração do IRPF 2022 – aqui vale o preço que o contribuinte pagou no veículo, sem atualizar o valor.

Em “Situação em 31/12/2023” colocar valor zero, ou seja, não está mais com o bem.

Obteve lucro com o veículo?

Para quem vendeu um veículo e obteve lucro, ou seja, por um preço de venda superior ao custo de aquisição, deverá ser preenchido o GCAP (Programa de Ganhos de Capital).

A DARF deverá ser recolhida e, só depois disso, o arquivo do GCAP deverá ser importado na declaração anual.

Veículo financiado

No caso do veículo financiado, é recomendável especificar a razão social e o CNPJ da instituição financeira, bem como o valor da entrada e o número e valor das prestações.

O cidadão deve informar em “Discriminação” a quantidade e o valor das parcelas pagas em 2023.

Nos campos “Situação em 31/12/…” será necessário incluir o custo de aquisição do veículo até cada uma dessas datas, e não o seu valor de mercado, nem o custo de aquisição total.

Ou seja, se um veículo tiver sido comprado financiado pelo preço de R$ 100 mil, mas só tiver sido pago em entrada e prestações no total de R$ 40 mil até R$ 31/12/2023, o valor que deverá constar do campo “Situação em 31/12/2023” deverá ser R$ 40 mil.

Perda total ou roubo

Quando o veículo apresenta perda total ou roubo, basta o contribuinte deixar zerado o campo “Situação em 31/12/2023”.

Seguro e compra de outro veículo

Quando há seguro, o veículo deve declarar na ficha Bens e Direitos (Grupo 2 – Bens Móveis e utilizar o Código 1).

Depois, informar no campo “Discriminação” do veículo o fato e o valor recebido da seguradora. No campo “Situação em 31/12/2023 (R$) deixar “em branco”.

Já na ficha Rendimentos Isentos e Não tributáveis, ele deve informar a parcela do valor recebido da seguradora que exceder ao valor pelo qual o bem acidentado ou roubado esteja declarado.

Quanto ao veículo adquirido, informar no campo “Discriminação” o valor recebido da seguradora e, no campo ”Situação em 31/12/2023 (R$)”, o valor de aquisição.